2025년 11월 29일자 월스트리트저널(WSJ) “Nasdaq Notches First Monthly Loss Since March as Dow, S&P 500 Make Gains" 기사 내용입니다.

1. 한눈에 보는 핵심 - 11월 미국 증시 성적표

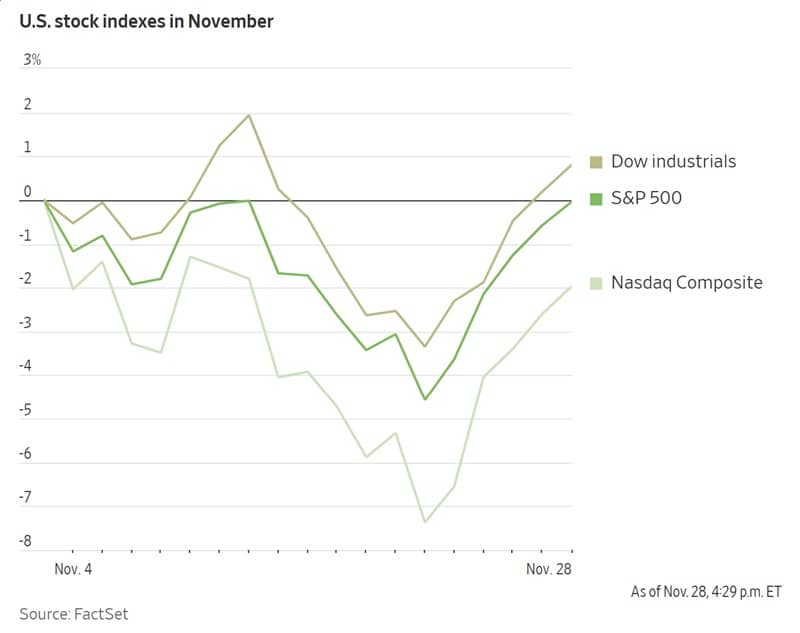

- S&P 500

- 금요일: +0.5%

- 11월 전체: +0.1% (간신히 플러스 전환)

- 10월 말 사상 최고치 근처까지 다시 회복

- 다우존스 산업평균

- 금요일: +0.6%

- 11월 전체: +0.3%

- 7개월 연속 상승 → 2018년 초 이후 최장 상승 기록

- 나스닥

- 금요일: +0.7%

- 11월 전체: -1.5% → 3월 이후 첫 월간 하락

- 중순 AI 버블 우려·변동성의 여파를 끝내 다 메우지는 못함

정리하면,

“지수만 보면 평온하게 우상향인데,

체감은 아주 거친 한 달이었다” 정도로 볼 수 있습니다.

2. 막판 랠리가 ‘11월 성적표’를 바꿔놨다

11월 중순까지만 해도 AI 버블 우려, 기술주 조정 때문에 “이번 달은 그냥 마이너스로 끝나겠구나” 하는 분위기가 강했습니다.

하지만 마지막 주에 들어선 랠리가 지수를 다시 끌어올렸습니다.

- S&P 500과 다우는 11월 중순 낙폭을 대부분 만회하고, 월말 기준으로 소폭이지만 플러스 마감.

특히 다우는

7개월 연속 상승이라는 상징적인 기록을 만들면서,

“체감은 거친데, 결과는 나쁘지 않은 장”이라는 인상을 남겼습니다.

반면 나스닥은

- 중순 AI·테크 중심 조정의 충격이 컸던 탓에 막판 반등에도 불구하고 월간 -1.5%로 마감.

- 3월 이후 처음으로 “월간 마이너스”를 찍으며 테크·AI 섹터 변동성이 얼마나 컸는지를 보여줍니다.

3. 블랙프라이데이 단축장에도 ‘리스크온’

28일 금요일은 블랙프라이데이로 뉴욕 증시가 단축 거래(조기 폐장)를 하는 날이었지만, 시장 분위기는 조용한 랠리에 가까웠습니다.

세 지수 모두 상승 마감, 특히 나스닥이 주도. 상승을 이끈 건 역시 테크·반도체·빅테크:

- 인텔(Intel)

- 아날로그디바이스(Analog Devices)

- 마이크론(Micron Technology)

여기에

- 아마존(Amazon)

- 메타 플랫폼스(Meta Platforms)

같은 ‘매그니피센트 7’ 구성 종목도 동반 상승.

다만 엔비디아는 예외였습니다.

- 이날 -1.8% 하락, 11월 전체로도 거친 조정의 한 달을 보낸 상태.

“AI 대표 이름” 하나로 묶어 보기에는

각 종목의 온도 차가 꽤 커졌다는 걸 보여주는 사례입니다.

4. CME 선물 거래 중단 사고: 큰일 날 뻔했지만, 조용히 지나간 이슈

조용한 랠리 뒤에는 사실 조금 긴장되는 사건도 하나 있었습니다.

- 글로벌 파생상품 거래의 핵심인 CME 그룹에서 데이터센터 냉각 문제로 밤새 선물·옵션 거래가 멈춰버리는 사고가 발생.

영향 범위:

- 미국 지수선물

- 미 국채(Treasury) 선물

- 금·유가 등 주요 상품 선물

CME는

- 미 동부시간 오전 8시30분에 거래 재개를 발표했고,

- 사고는 블랙프라이데이 단축장 + 원래 거래량이 적은 날이라는 특성 때문에 시장 전반에 큰 충격 없이 넘어갔습니다.

애널리스트 평:

“원래도 올 한 해 가장 한산할 날 중 하나였는데,

CME 중단까지 겹치면서

그야말로 ‘조용한 랠리’가 연출됐다.”

5. “이번 조정은 오히려 건강했다”는 시각

WSJ가 인용한 일부 운용사들은 이번 11월의 테크·AI 조정을 “건강한 과정”이라고 평가합니다.

한 CEO의 표현이 인상적입니다.

“이번 조정은 버블의 일부를 터뜨리면서,

이익, 현금흐름, 밸류에이션이 실제로 중요하다는 점을

다시 가르쳐준 장이었다.”

즉,

- “AI면 다 오른다” 식의 마구잡이식 매수 대신

- 실제 정책·실적·현금흐름으로 걸러지는 장으로 조금씩 옮겨가는 중이라는 해석입니다.

6. 미국 밖의 시장: 유럽은 완만한 상승, 아시아 일부는 부진

글로벌 시장 흐름도 기사에서 짧게 짚고 있습니다.

- 유럽 Stoxx 600:

- 하루 기준으로는 +0.3% 미만의 소폭 상승

- 월간 기준으로는 5개월 연속 상승

- 일본 닛케이 225, 홍콩 항셍:

- 하루 기준 ±0.3% 내외의 제한적 변동

- 11월 전체로는 하락 마감

미국은 “겨우 올랐지만 그래도 플러스”,

유럽은 “조용하지만 꾸준히 플러스”,

일부 아시아 시장은 “11월은 마이너스”라는

서로 다른 성적표를 받아든 셈입니다.

7. 블랙프라이데이 & 소비 모멘텀

소매 섹터에서는 블랙프라이데이 쇼핑 수요가 시장의 관심 포인트였습니다.

- 월마트(Walmart) 주가: +1.3% 상승

- 미국 소매협회(NRF) 전망:

- 올해 추수감사절 ~ 사이버먼데이(12/1) 사이

- 1억 8,690만 명이 쇼핑에 나설 것으로 예상

- 역대 최대 규모 전망

인플레이션 부담, 금리 수준 등을 고려해도

“미국 소비는 여전히 생각보다 탄탄하다”는 메시지를

시장에 던지는 대목입니다.

8. 연준, 12월 금리 인하 ‘메시지 깔아놓기’

이번 달 말 랠리의 또 다른 축은 역시 연준(Fe d)과 금리 인하 기대입니다.

- 노동시장 둔화 신호가 조금씩 더해지면서

- 12월 기준금리 인하 가능성은 불과 일주일 전보다 두 배 이상 높아진 수준.

- CME FedWatch 기준: 12월 인하 확률 ≈ 87%

WSJ는, 파월 의장을 지지하는 연준 내 동맹 세력이 분열된 FOMC 안에서 12월 인하를 밀어붙일 수 있는 기반을 최근 발언들로 깔아 놓고 있다고 해석합니다.

한 자문사 스트래티스트의 코멘트:

“0.25%포인트 인하 자체가

경제를 당장 바꿔놓지는 않겠지만,

노동시장이 식고 있다는 신호를 연준이 인정하고

그에 대응할 준비가 되어 있다는 메시지가 중요하다.”

즉,

“행동 그 자체보다, 그 행동이 가진 상징성”이

이번 인하의 핵심이라는 이야기입니다.

9. 원자재·달러·비트코인: 사이드에서 꿈틀거리는 자산들

1) 실버(은): 사상 최고가

- 근월물 은 선물 가격: 온스당 56달러를 돌파, 사상 최고치 경신

- 올해 들어 가격이 거의 두 배 가까이 상승.

- 배경:

- 중국 재고가 10년 내 최저 수준으로 줄어들며 공급 부족 우려,

- 여기에 연준 추가 인하 기대가 더해짐.

- 은은

- 귀금속(인플레이션 헤지)이면서도

- 산업용 수요도 큰 자산이라

- “경기·물가·공급” 세 가지 요인을 동시에 반영하는 편입니다.

2) 골드(금)

- 금 선물 가격도

- 한 달 만에 가장 높은 수준으로 상승,

- 리스크 관리·헤지 수요가 살아 있음을 보여줌.

3) 달러·금리

- 달러 인덱스:

- 이번 주 초 다소 약세를 보인 뒤,

- 기사 기준 시점에는 대체로 보합권.

- 미 국채 수익률:

- 소폭 상승했지만, 여전히 10월 말 이후 가장 낮은 레벨 근처.

4) 비트코인·크립토 관련주

- 비트코인

- 지난주 8만1천 달러 아래까지 밀렸다가

- 다시 9만2천 달러를 상회했다가 일부 되돌림.

- 여전히 10월 고점 12만6천 달러 이상에서 보면 꽤 아래 구간.

- 코인베이스(Coinbase),

- 비트코인을 사서 들고 있는 상장사 Strategy 등

- 크립토 연관주들도 동반 상승.

AI와 함께,

“위험자산 리스크온의 또 다른 축”인

크립토도 조금씩 기력을 되찾는 모습입니다.

10. 투자자 체크포인트 (정보용)

- 지수 vs 체감의 괴리

- 다우·S&P는 11월을 소폭 플러스로 마감하고, 다우는 7개월 연속 상승이라는 기록까지 만들었지만,

- 나스닥·AI 섹터의 변동성을 감안하면 “체감 시장”은 그리 안정적이지 않았다는 점을 염두에 둘 필요.

- AI·고평가 테마의 재정렬

- 11월의 조정은 단순한 악재가 아니라, “실적·현금흐름·밸류에이션 중심으로 다시 보는 과정”이라는 해석이 많음.

- 연준의 12월 인하 ‘상징성’

- 이미 인하 가능성이 80% 후반까지 반영된 상황에서는 “인하 여부”뿐 아니라, 동반되는 전망·발언·점도표에 시장이 더 민감하게 반응할 수 있음.

- 귀금속·비트코인의 동시 강세

- 은·금·비트코인 모두 강세를 보이는 구간은 “유동성·인하 기대 + 변동성 대비”가 동시에 작동 중이라는 신호.

- 주식·채권 외 자산 비중을 점검할 시기이기도 함.

11. 한 줄 요약

11월 미국 증시는 AI 조정 여파로 나스닥은 마이너스를 기록했지만, 연준 인하 기대와 막판 랠리 덕에 다우·S&P는 가까스로 플러스 전환에 성공한, “불안하지만 아직은 상승 추세 속 조정”의 한 달이었다.

관련 기사]

The Wall Street Journal, Vicky Ge Huang and Angus Berwick, “Nasdaq Notches First Monthly Loss Since March as Dow, S&P 500 Make Gains” 2025년 11월 29일.

(투자 유의사항)

본 글은 정보 제공이며, 특정 종목의 매수·매도를 권유하지 않습니다. 시장 상황과 개인 투자 성향에 따라 신중한 판단이 필요합니다.

구독과 좋아요, 공유도 부탁드립니다.

'주식 > 주식 뉴스,동향' 카테고리의 다른 글

| 산업분석 리포트 (전기전자) - 2026년 전기전자 산업 전망 (0) | 2025.12.02 |

|---|---|

| 다시 찾아온 ‘크립토 윈터’ 공포? 비트코인 30% 급락이 말해주는 것 (0) | 2025.12.02 |

| AI 테크 반등, 이번엔 아시아 차례… 닛케이·코스피 사흘째 랠리 (0) | 2025.11.28 |

| 연준 기대 + AI 랠리 재점화… 올 추수감사절, 월가는 다시 낙관 모드 (0) | 2025.11.27 |

| AI 패권이 갈라지기 시작했다: 구글은 오르고, 엔비디아는 흔들린다 (0) | 2025.11.26 |

댓글